Instrumentos económicos monetarios

En esta categoría se encuentran los instrumentos económicos y financieros que implican una transacción entre la sociedad (personas naturales y jurídicas) y el distrito que genera un ingreso o recaudo por parte de la entidad.

1. Tasa compensatoria por caza de fauna silvestre

Es un cobro realizado por la autoridad ambiental a personas naturales o jurídicas que cacen fauna silvestre nativa, con o sin permiso, incluyendo usos científicos, comerciales, de control o por infracción comprobada. Según el Decreto 1272 de 2016, los recursos recaudados deben destinarse a la protección y renovación de fauna silvestre, que incluye actividades como conservación, uso sostenible, repoblación y control de tráfico ilegal y monitoreo.

La Secretaría Distrital de Ambiente (SDA), desde la Subdirección de Silvicultura, Flora y Fauna Silvestre, debe reportar anualmente al Ministerio de Ambiente y Desarrollo Sostenible la información sobre la aplicación de la tasa, correspondiente al periodo del 1° de enero al 31 de diciembre del año anterior, a más tardar el 30 de abril.

2. Tasa por utilización de aguas (TUA)

Es el cobro que realiza la autoridad ambiental a usuarios (personas naturales o jurídicas) por el volumen de agua efectivamente captada de una fuente natural, en el marco de una concesión de aguas. Regulada por la Ley 99 de 1993 (artículo 42) y el Decreto 1076 de 2015 (Capítulo 6), donde se dispone que los recursos deben destinarse a la protección, recuperación y monitoreo del recurso hídrico en cuencas con el Plan de Ordenamiento y Manejo (POMCA) adoptado o en proceso de ordenación. En implementación y monitoreo, la autoridad ambiental podrá utilizar hasta el 10 % de los recaudos.

La SDA, desde la Subdirección de Recurso Hídrico y del Suelo, debe reportar anualmente al Ministerio de Ambiente y Desarrollo Sostenible la información correspondiente al periodo del 1° de enero al 31 de diciembre del año anterior, a más tardar el 30 de junio.

3. Tasa retributiva por vertimientos puntuales

Es el cobro que realiza la autoridad ambiental a quienes utilizan una fuente hídrica como receptora de vertimientos puntuales, directos o indirectos, derivados de actividades domésticas, económicas o de servicios, para desincentivar la contaminación y reparar los daños ambientales. La tasa fue creada por el Decreto-Ley 2811 de 1974, redefinida en la Ley 99 de 1993, reglamentada por el Decreto 2667 de 2012 y compilada en el Decreto 1076 de 2015.

Los recursos recaudados deben destinarse a proyectos de descontaminación hídrica y monitoreo. La Autoridad Ambiental podrá utilizar hasta el 10% de los recaudos para gastos de implementación y seguimiento. La SDA, desde la Subdirección del Recurso Hídrico y del Suelo debe reportar anualmente al Ministerio de Ambiente y Desarrollo Sostenible la aplicación de la tasa, correspondiente al periodo del 1° de enero al 31 de diciembre del año anterior, a más tardar el 30 de junio.

4. Inversión no menor al 1 %

La inversión del 1 % tiene como objetivo la conservación, recuperación y mantenimiento de cuencas hidrográficas y las áreas que abastecen los acueductos municipales, distritales y regionales. Para su implementación, pueden utilizarse mecanismos como los Pagos por Servicios Ambientales (PSA), los acuerdos de conservación y otras iniciativas de protección ambiental.

Este instrumento se divide en dos tipos:

1 % de ingresos municipales y departamentales

- Obligatorio para departamentos, distritos y municipios.

- Se calcula sobre los ingresos corrientes de libre destinación.

- Debe invertirse en la adquisición o mantenimiento de áreas de interés para acueductos.

- Se refleja en los ingresos y gastos de la entidad.

1 % del valor de proyectos con uso de fuentes hídricas

- Aplicable a proyectos como distritos de riego que requieren licencia ambiental.

- Se calcula sobre el valor total del proyecto.

- Es ejecutado por el titular del proyecto, no se refleja en los ingresos de la entidad ambiental.

La SDA ha invertido el 1% de los ingresos corrientes en compra de predios y PSA.

4.1 Pagos por Servicios Ambientales (PSA)

Es un instrumento que otorga incentivos económicos, en dinero o especie, a propietarios u ocupantes de predios ubicados en áreas estratégicas, como reconocimiento por acciones voluntarias de conservación o restauración ambiental. Estos incentivos se establecen mediante acuerdos entre los beneficiarios y quienes se interesan en los servicios ambientales generados.

Pueden ser promovidos por autoridades ambientales, entidades territoriales o actores privados, y financiados con recursos públicos o privados, usando la inversión de al menos el 1% de los ingresos corrientes en esquemas PSA.

5. Multas impuestas por autoridades en la jurisdicción de entidades territoriales

Son sanciones económicas aplicadas a personas naturales o jurídicas por infringir normativas locales, que incluye disposiciones ambientales, urbanísticas, de tránsito o de convivencia. En el ámbito ambiental, estas sanciones buscan prevenir y corregir daños como la contaminación de aguas, las emisiones contaminantes o la instalación no autorizada de publicidad exterior.

La Ley 1333 de 2009 establece el procedimiento sancionatorio ambiental en Colombia, que faculta a las autoridades ambientales nacionales y territoriales para imponer multas u otras sanciones en caso de incumplimiento. Los recursos recaudados por estas multas son administrados por las secretarías de Hacienda de cada municipio o distrito, y pueden destinarse a diversos fines de interés público. En el caso de infracciones ambientales, los fondos pueden invertirse en restauración de ecosistemas, control de la contaminación y fortalecimiento del monitoreo ambiental.

Adicionalmente, se reconocen otros instrumento económicos monetarios que generan ingresos al distrito y a la entidad:

- Sobretasa al impuesto predial: Es un porcentaje adicional que deben cobrar los municipios y distritos sobre este impuesto, con el objetivo de financiar proyectos de protección y restauración ambiental.

- Compensación por tala de arbolado urbano: Busca mitigar el impacto ambiental y visual causado por la eliminación de árboles en zonas urbanas.

- Beneficio tributario del 25%, artículo 255 del Estatuto Tributario: Permite a las personas jurídicas descontar hasta el 25% del impuesto de renta por inversiones realizadas directamente en control, conservación o mejoramiento del ambiente, siempre que estas no sean impuestas por una autoridad ambiental.

- Regalías por explotación de materiales: Las regalías por explotación de materiales en el Distrito Capital corresponden al 1% del valor de producción de materiales como gravas, arenas, arcillas y otros agregados.

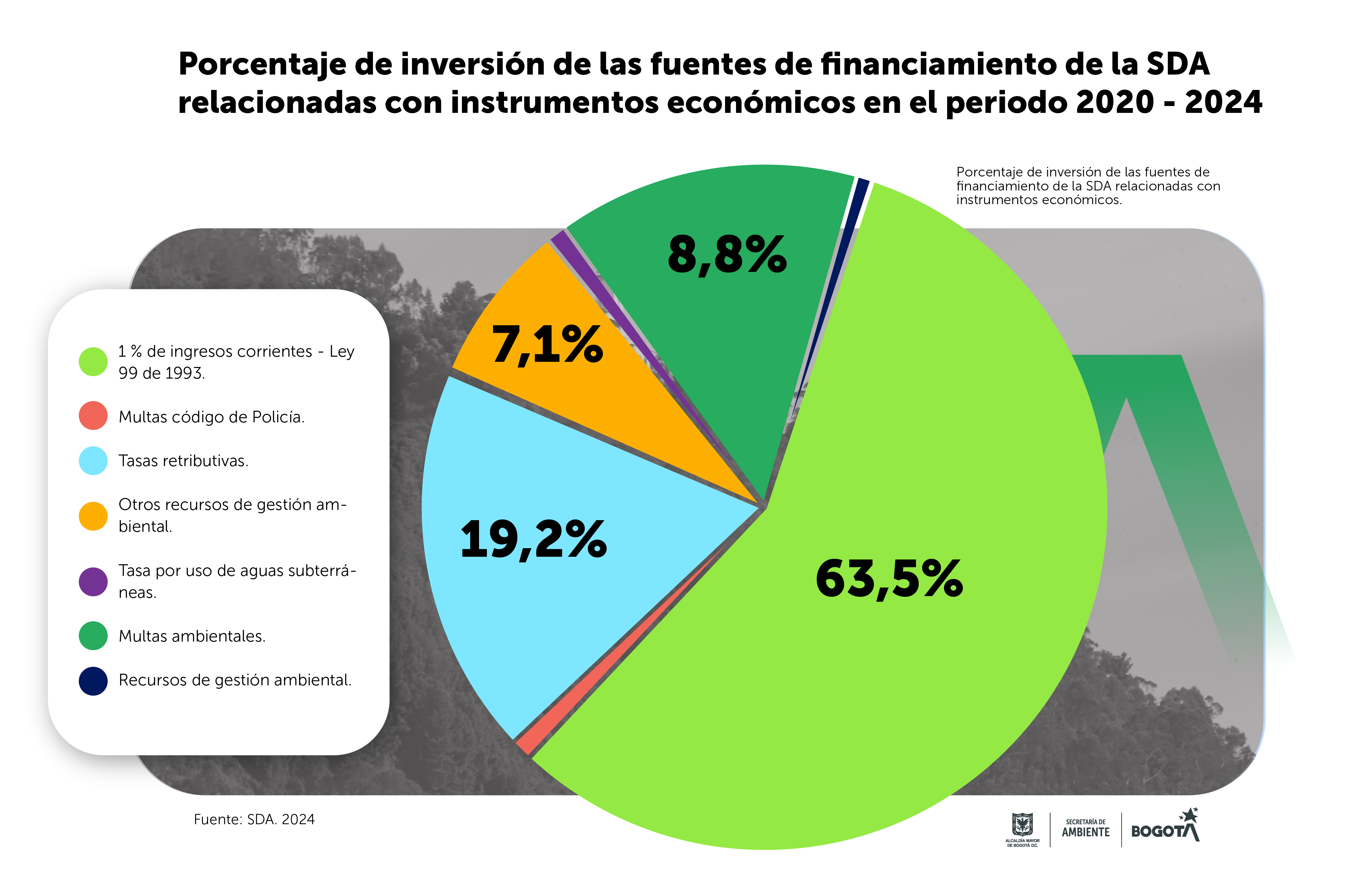

Instrumentos económicos ambientales en Bogotá que son fuentes de financiamiento

La SDA cuenta con 17 fuentes de recursos que financian los proyectos de la entidad, donde 7 están relacionadas directamente con algún instrumento económico. Estas fuentes son:

- 1 % de ingresos corrientes - Ley 99 de 1993

- Multas código de Policía

- Tasas retributivas

- Recursos de gestión ambiental

- Otros recursos de gestión ambiental

- Tasa por uso de aguas subterráneas

- Multas ambientales

Como resultado, en el total del cuatrienio 2020-2024, estas fuentes aportaron aproximadamente el 24,41% de la ejecución total en las 12 categorías de proyectos.

Dentro de estas fuentes, se destaca que la inversión del 1 % de los ingresos corrientes es la que aporta la mayor cantidad de recursos. Su aporte representa el 63,5% del total ejecutado en el cuatrienio 2020-2024, seguida por las tasas retributivas, que aportan el 19,24 %.